公開日 2025年08月12日

事業の概要

国の「デフレ完全脱却のための総合経済対策」に基づき、令和6年度に実施した定額減税調整給付金(当初調整給付)の支給額に不足が生じる方などに、追加で給付措置を実施します。

※「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき、定額減税補足給付金(不足額給付)は、差押禁止等の対象及び非課税となります。

対象者

令和7年1月1日時点において吉野川市にお住まいの方で、次の不足額給付Ⅰまたは不足額給付Ⅱのいずれかに該当する方が対象となります。(ただし、本人の合計所得金額が1,805万円以下である場合に限ります。)

※対象者の抽出は国が示す「不足額給付のための算定ツール」に基づき行っています。

不足額給付Ⅰ

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

(例:子どもの出生などで扶養親族が令和6年中に増加した方、令和5年所得に比べ令和6年所得が減少したことで令和6年分所得税額が令和6年分推計所得税額を下回った方)

なお、定額減税前の令和6年度分個人住民税所得割額と令和6年分所得税額の両方が0円※(非課税)であった方は対象ではありません。

※令和6年分源泉徴収票の摘要欄に記載されている源泉徴収時所得税減税控除済額が0円または令和6年分確定申告書第1表の「(43)再差引所得税額」が0円の場合、定額減税前の令和6年分所得税額は0円です。

不足額給付Ⅱ

次の要件をすべて満たす方(例:青色事業専従者や事業専従者(白色)の方、合計所得金額48万円超の方)

(1) 所得税及び個人住民税所得割ともに定額減税前税額が0円(本人として、定額減税の対象外であること)

(2) 税制度上、「扶養親族」から外れてしまう(扶養親族等として、定額減税の対象外であること)

(3) 低所得世帯向け給付(令和5年度非課税給付等、令和6年度非課税化給付等)対象世帯の世帯主・世帯員に該当していない

※複数の所得がある場合は合算して計算を行います。

支給額

対象者に応じて、それぞれ次のとおりとなります。

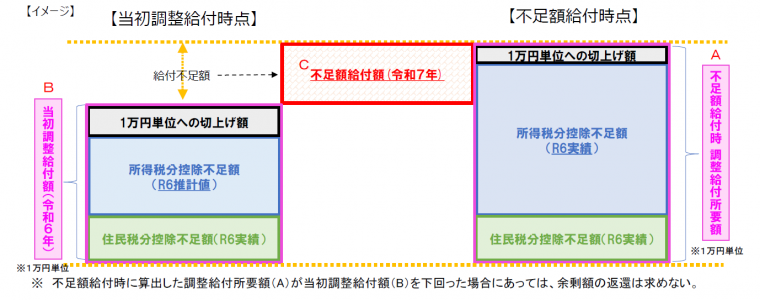

不足額給付Ⅰ

「不足額給付時における調整給付所要額※1」-「当初調整給付時における調整給付所要額※1」

※1 調整給付所要額(1)と(2)の合算額

(1) 所得税分定額減税可能額-令和6年分推計所得税額(当初調整給付時)または所得税額(不足額給付時)

((1)<0の場合は0)

(2) 個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額

((2)<0の場合は0)

(注)当初調整給付は令和6年度に実施しており、申請期間は終了しています。未申請等により当初調整給付金を受け取っていない場合でも、Bで差し引かれ、Cの給付額に加算されることはありません。

【計算例】 4人家族で、所得税6.5万円・住民税所得割14.5万円(減税前)・当初給付5万円の納税者の場合

不足額給付Ⅱ

原則4万円(定額) 令和6年1月1日時点で国外居住者であった場合:3万円

下記のいずれかに該当する場合は金額が異なります。

【地域の実情によりやむを得ないと内閣府が認める場合】

・令和6年度個人住民税において扶養親族として定額減税の対象となったものの、令和6年分所得税において専従者または合計所得金額48万円超で、定額減税前の令和6年分所得税額が0円の方:3万円※

※当初調整給付(昨年支給分)の対象となっていた場合(扶養親族等を含む)、3万円から当初調整給付(昨年支給分)の額(扶養親族等として加算された額を含む)を控除した額

・令和6年度個人住民税において専従者または合計所得金額48万円超であり定額減税前の令和6年度個人住民税所得割額が0円であったが、令和6年分所得税において扶養親族として所得税の定額減税の対象となった方:1万円

・令和6年分所得税と令和6年度個人住民税の両方において専従者または合計所得金額48万円超の方のうち本人として当初調整給付(昨年支給分)の対象であり、定額減税前の令和6年分所得税額が0円の方:3万円から当初調整給付(昨年支給分)の額を控除した額

申請方法・申請期限・支給時期

対象者に応じて、それぞれ次のとおりとなります。

不足額給付Ⅰ

| 公金受取口座を登録している方 | 左記以外の方 | |

| 申請方法 |

申請手続きは不要です。 支給額及び振込口座等を記載した「支給のお知らせ」をお送りします。 次に該当する方は、令和7年9月5日(金)までに、お問い合わせまでご連絡ください。(期限を過ぎると変更できません) ・振込口座を変更する場合 ・本給付金の受給を辞退する場合 |

申請手続きが必要です。 支給額等を記載した「確認書」をお送りしますので、記載内容を確認の上、確認書に必要事項を記入し、次の書類を返信用封筒にてご返送ください。 ・確認書(口座情報等を記入したもの) ・本人確認書類(運転免許証等)のコピー ・口座情報確認書類(通帳等)のコピー |

| 申請期限 |

|

令和7年10月15日(水) 必着 |

| 支給時期 |

令和7年9月25日(木)以降、順次支給します。 振込口座を変更する場合は、支給が遅くなります。(変更書類を受理し、審査を終了したのち、約3週間後に支給します。) |

申請書類を受理し、審査を終了したのち、約3週間後に支給します。 申請書類に不備があった場合は、支給が遅くなります。 申請期限までに提出がない場合及び申請書類に不備があり申請期限までに必要な修正が行われない場合は、本給付金の受給を辞退したものとみなします。 |

不足額給付Ⅱ

9月初旬にお手元に届くように、順次発送します。

| すべての対象者 | |

|

申 請 方 法 |

申請手続きが必要です。 「申請書」をお送りしますので、記載内容を確認の上、確認書に必要事項を記入し、次の書類を返信用封筒にてご返送ください。 ・申請書(口座情報等を記入したもの) ・本人確認書類(運転免許証等)のコピー ・口座情報確認書類(通帳等)のコピー |

|

申 請 期 限 |

令和7年10月15日(水) 必着 |

|

支 給 時 期 |

申請書類を受理し、審査を終了したのち、約3週間後に支給します。 (令和7年10月3日(金)より支給開始) 申請書類に不備があった場合は、支給が遅くなります。 申請期限までに提出がない場合及び申請書類に不備があり申請期限までに必要な修正が行われない場合は、本給付金の受給を辞退したものとみなします。 |

※不足額給付Ⅰ・Ⅱについて、令和6年1月2日以降に、吉野川市に転入された方等は、定額減税調整給付金(当初調整給付)の支給状況や令和6年度住民税情報等を前住所地等へ照会しているため、通知が遅れる場合があります。

“振り込め詐欺”や“個人情報の詐取”にご注意ください

給付金の申請書類に関して不備があった場合、吉野川市から問い合わせを行うことはありますが、ATM(現金自動預払機)の操作をお願いすることや、支給のための手数料等の振込を求めることは絶対にありません。

ご自宅や職場などに吉野川市や徳島県、国(の職員)などをかたる不審な電話や郵便、メールがあった場合は、市役所や最寄りの警察署又は警察相談専用電話「#9110」にご連絡ください。

また、吉野川市や徳島県、国の機関を名乗る心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除してください。

お問い合わせ

定額減税補足給付金(不足額給付)に関するお問い合わせは、下記担当までお願いします。

吉野川市 定額減税補足給付金担当

電話番号:0883-22-2219

対応時間:9:00~17:00(土日祝日を除く)

PDFの閲覧にはAdobe社の無償のソフトウェア「Adobe Acrobat Reader」が必要です。下記のAdobe Acrobat Readerダウンロードページから入手してください。

Adobe Acrobat Readerダウンロード